KNOWLEDGE

全労済の住まいる共済を使った雨漏り修理・屋根修理について徹底解説

最終更新日:2024/08/20

Tags:火災保険など保険関係・補助金・助成金

監修者情報

行政書士大滝 義雄

専門・得意分野 建設業許可申請をはじめとする建設業のサポート全般

建設業許可申請、建設業の事業承継対策、相続対策を中心としつつも、建設業者のホームページの制作にも関わり営業面でも後押しするなど、より建設業者に寄り添ったサポートを行っています。

大工の息子なので自然にこの道に入りました。

趣味は家庭菜園やDIY、小説の執筆や文章を書くことで、晴耕雨読の日々を送っています。

(出典:全労済「住まいる共済」WEBサイト)

お住まいが台風などで被害を受けた際に修理を行うのに大きな費用がかかることがあります。

そんな時にご加入の保険を使って修理をしたいけど補償の対象になるのか?ということが気になる方も多いのではないでしょうか。

保険にも様々な種類があり、民間の保険会社が運営する保険とは別に、加入する組合員が掛け金を出し合って保障する共済という仕組みもあります。

そんな共済のひとつである全労済では「住まいる共済」というプランが用意されており、住まいなどが損害を受けた際に共済金から保障をしてくれます。

全労済では雨漏り修理や屋根修理も保障対象となるのか、どんなケースで保障されるのかをご紹介します。

このページのコンテンツ一覧

雨漏り修理や屋根修理は全労済(こくみん共済)で保障される?

全労済で建物の損害が保障対象となるプランは前述の「住まいる共済」です。この住まいる共済でどのプランに加入しているか、そして被害の原因が何によるものかによって保障されるかどうかが変わってきます。

雨漏り修理の場合、その雨漏りが発生した原因が加入しているプランで定められた台風などの災害によるものかが判断のポイントとなります。

たとえば住まいる共済の風水害も保障されるプランに加入していた場合、台風によって外壁や樋が破損して雨漏りが起こったという因果関係が明確な場合には保障される可能性が高くなります。

屋根やコーキングなどが経年劣化して雨漏りが発生した場合には認められないため注意してください。

この判断は、共済から派遣された専門の調査員が行います。また、修理費用が10万円以下の場合にも保障対象外となります。

全労済とは?保険との違いは?

全労済とは「全国労働者共済生活協同組合連合会」の略称であり、消費生活協同組合法に基づいて1957年9月に設立された共済事業を行う非営利の協働組合です。労働者の福利厚生として労働組合の共済活動を全国レベルで展開するために発足しました。

一般的な保険会社では民間の保険会社が営利事業として保険事業を行い、加入者は対象の保険に加入して保険金を支払い、火災、水害、交通事故などの損害を受けた際に保険金を受け取ります。

共済は運営組織は非営利事業であり、加入する組合員がお金を出し合っていざという時に共済金を支払って助け合う仕組みです。資産の積極的な運営は行わず、もしも余剰金が出た場合には組合員に払戻金として支払われます。

共済の特徴は、掛け金が安く気軽に加入できることと、年齢や性別による掛け金の差異がないこと、掛け金が安い分支払われる保証金額も安めの傾向があることが上げられます。

全労済は創立60周年を節目として「こくみん共済」という愛称を定めており、全労済とこくみん共済は同じものを指します。

全国規模で展開している共済は全労済の他に、都道府県民共済、コープ共済連、JA共済があります。

全労済の住まいる共済とは?

(出典:全労済「住まいる共済」WEBサイト)

全労済の「住まいる共済」は、火災共済と自然災害共済がセットになった共済プランです。

火災と風水害を保障する火災共済にプラスして、より手厚い風水害の保障に加えて地震なども対象とする自然災害共済をまとめたプランです。

保障内容によって下記の三つのプランに分かれています。

シンプルプラン

火災と、風水害を保障(ベースプランに比べて保障額が少ない)

ベースプラン

火災・風水害・地震・盗難も保障

風水害の少ないマンション専用プラン

火災・地震・盗難を保障

住まいる共済の各保障対象

(出典:全労済「住まいる共済」WEBサイト)

火災保険

住まいる共済の火災保険で対象となるのは下記のような場合です。

火災、落雷、破裂や爆発、消火作業による冠水・破裂、他人の住居からの水濡れ、他人の車両の飛び込み、第三者の直接加害行為、建物外部からの物体の落下や飛来

住まいる共済の支払い額は何口加入しているかによって異なります。このような被害を受けた際に、ベースプランでは600口加入場合、最高保障額6000万円が受け取れます。(シンプルプランでは最高保障額は300万円)。

風水害

風水害で対象となるのは下記のような場合です。

突風・旋風(竜巻を含む)、台風・暴風雨・豪雨・長雨、洪水・高波・高潮、降雪・雪崩・降ひょう

上記のような被害の場合、600口加入の場合、最高保障額4,200万円が保障されます(月々の支払額が多い大型タイプの場合)。

地震などの時

地震では下記のような被害が対象となります。

地震による損壊、地震による火災、噴火による損壊・火災、津波による損壊

600口加入の場合、最高保障額は300万円が支払われます。

このほかにも持ち出した家財が火災などにより損害を受けたときに支払われる持ち出し家財共済金や、マンションの場合火災等・風水害等による被害が発生して住人が修理費用を負担した時に支払われる修理費用共済金、風呂の空だき見舞金、バルコニー等修繕費用共済金などがあります。

雨漏り修理や屋根修理の場合、風水害や地震などで屋根や外壁などが損害を受けたことが原因で、雨漏りが発生した場合や屋根を修理する場合に保障対象となる可能性が高くなります。

全労済の共済金が決定されるポイント

住宅に上記のようなことが原因で損害が発生した際に支払われる共済金は、下記の点を考慮して決定されます。

加入しているプラン

住まいる共済にはシンプルプラン、ベースプラン、マンション専用プランがあり、どのプランに加入しているかによってそもそも支払い対象であるかどうか、そして同じ風水害による被害でも、シンプルプランの場合は600口加入の場合は最高保障額は300万円、ベースプランは6000万円と大きく異なります。

また自然災害共済では、ひと月の支払い額が大きくなる大型タイプと標準プランがあり、どちらを選ぶかによって支払い金額が異なります。

台風などの風水害被害では、大型タイプでは最高保障額4,200万円ですが標準タイプでは3,000万円となっています(いずれも600口加入の場合)。

損害を受けた規模

支払われる共済金は、建物が受けた被害がどの程度のものかによっても変わってきます。

被害の程度は細かく定められており、たとえば床上浸水の被害を受けたときに、全床面50%以上であり、150cm以上の被害を受けたときには1口あたり35,000円の共済金が受け取れます(大型タイプの場合)。

支払い限度額を超える金額は受け取れないため、ひどい損害を受けた場合でも全額が保障されるわけではないためご注意ください。

また前述のように10万円以下の被害は保障されないので、被害が小さいときには対象とならない場合があります。

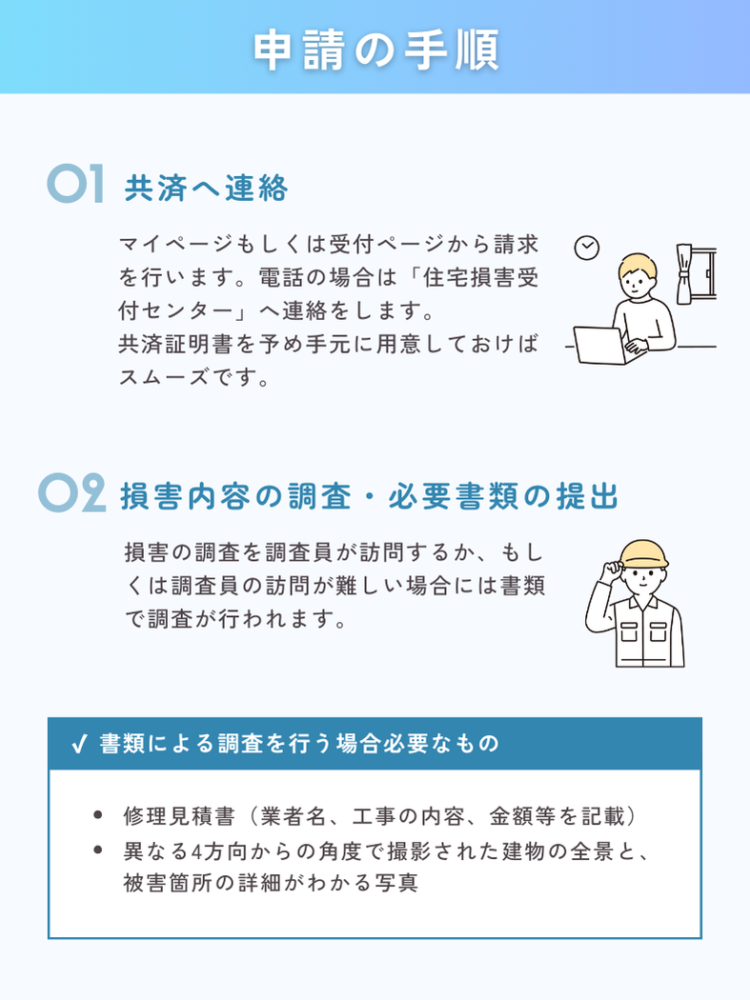

全労済の申請の手順

上記のような自然災害によって発生した雨漏りや、屋根などの修理を行う際の申請の手順をご紹介します。

まずは共済へ連絡

ホームページ上でマイページから、もしくは受付ページから請求を行います。電話の場合は「住宅損害受付センター」へ連絡をします。電話は24時間受け付けています。

連絡は基本的に契約者もしくは親族の方が行いましょう。

下記の点を確認されるため共済契約証書を予め用意しておくとスムーズです。

- 契約者の氏名や組合員番号

- 損害発生の日時や場所

- 損害や事故の状況、程度

- 官公署への届出の有無

など

損害内容の調査・必要書類の提出

損害の調査を調査員が訪問するか、もしくは調査員の訪問が難しい場合には書類で調査が行われます。

調査員が訪問した場合には申告された内容について調査を行います。調査には契約者や親族の方の立ち合いが必要です。

屋根に登るなど危険を伴う調査の場合には、修理業者が撮影した写真を用いて調査します。

書類による調査を行う場合、下記の書類を提出してください。

- 修理見積書(業者名、工事の内容、金額等を記載)

- 異なる4方向からの角度で撮影された建物の全景と、被害箇所の詳細がわかる写真

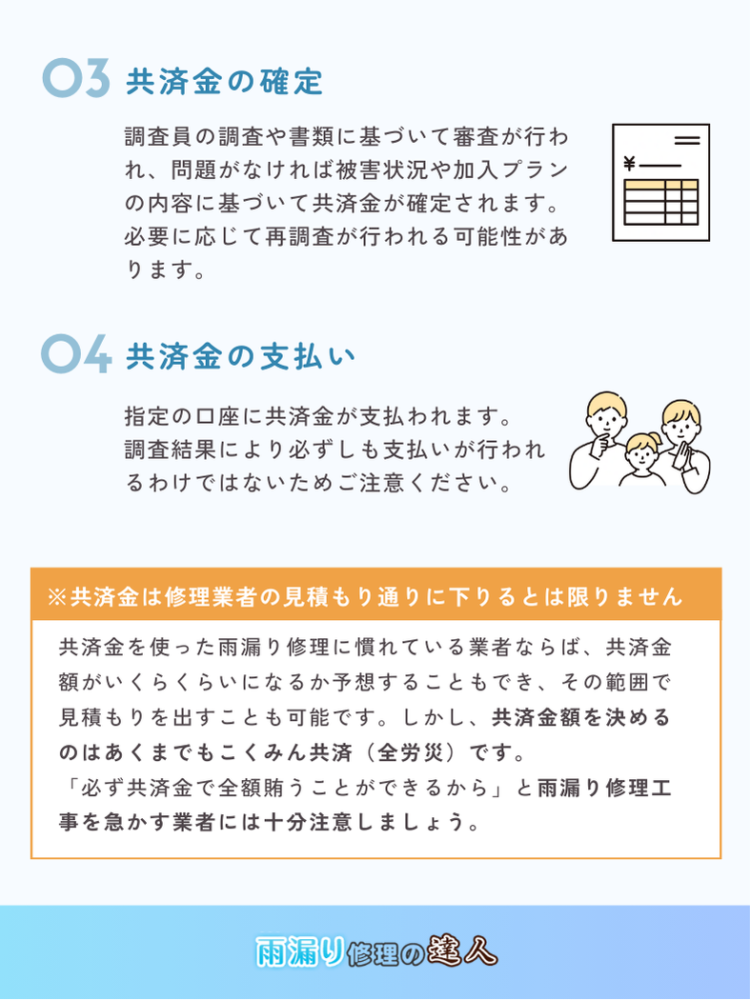

調査の結果共済金が確定

調査員の調査や書類に基づいて審査が行われ、問題がなければ被害状況や加入プランの内容に基づいて共済金が確定されます。

必要に応じて再調査が行われる可能性があります。

共済金の支払い

指定の口座に共済金が支払われます。

調査結果により必ずしも支払いが行われるわけではないためご注意ください。

共済金支払いに関する注意点

全労済の住まいる共済は火災や風水害における損害を保障してくれますが、下記の点にご注意ください。

審査に通らないと支払われない

共済金の支払いの有無は、調査員や書類の審査の結果によって決定されます。

雨漏りや屋根修理の費用として当てこんでいたとしても、風水害などによるものと明確に認められなければ支払いそのものが行われないこともあります。

修理の予算を組む際にはあまり当てにしすぎないようにしましょう。

共済や保険の申請に慣れた業者に依頼すると安心

共済の申請には、書類や損害の状況を表す写真が必要となります。また被害箇所が高所で調査員が見れない場合には写真によって判定されるため、被害状況がよくわかる写真が必要となります。共済や保険の申請に慣れた実績のある業者であれば、書類の書き方や適切な写真の撮り方を心得ているため安心感があります。業者によっては申請のサポートを行ってくれるところもあるので、申請が初めてで不安の場合はアドバイスを受けてみるのもいいでしょう。

修理の時期を考慮する

居住区が被害を受けた場合には、申請よりも先に修理を行う必要もあるかと思います。その場合には立ち合い調査ではなく写真による審査となります。

そうした場合でも必ずしも審査が下りるわけではなく、また書類に記載した見積額通りに全額支払いがあるとも限りません。

共済金を見込んで屋根の修理計画をたてていたけれども、結局審査に通らず全額自己負担ということもあり得ます。予め余裕のある予算を組み、可能であれば修理は共済金が下りた後に行うと安心です。

災害などに便乗した詐欺や悪徳業者に注意

残念なことに大きな災害の後には便乗した悪質な業者や詐欺が増加します。

例えば共済金を使用すれば全額無料で修理できる、共済金の請求を代行すると言った事例が報告されています。

これまでご紹介したように、共済金の支払いそのものは調査員もしくは書類による調査の結果によって決定されます。

こうした業者は契約をとることそのものが目的であり、支払われなかった場合には当然全額自己負担となってしまいます。不審に思って工事の解約を申し込んだら高額な解約金を請求されたというケースもあります。

共済金を使って無料と勧誘してくるような業者は詐欺の可能性が高いため、安易に契約しないことでトラブルを回避できます。

また、共済金の請求そのものは原則加入者もしくは親族の方が行うものです。共済金の請求そのものに手数料が発生することはないため、「手数料をもらえれば請求手続きをする」などという業者は手数料や工事の契約が目当てであり、こうした代行業者も後のトラブルに発展する可能性が高いので避けるのが無難です。

「雨漏り修理の達人」には、厳しい審査基準を満たした優良な雨漏り修理業者の登録が多数ございます!

各都道府県の優良業者を検索できるほか、各業者の費用や特徴を知ることもできますので、是非ご活用ください。

行政書士からのコメント

また、全国規模で災害のニュースが流れ、不安に感じる方も多いことから、被災地以外でも、悪質業者が活動を活発化させることもあります。悪質業者から身を守るためには次の点に留意してください。

アポイントがない訪問には注意する

飛び込みで訪問してくる業者には悪質な業者がいることもあります。

勝手に診断や点検を始めようとしたり、実際には不都合はないのに「瓦屋根がずれている。このままでは危ない」と不安を煽り契約を迫ることがあります。

こうした業者との契約は毅然と断ることが大切です。

怪しいと思ったらこくみん共済(全労災)へ相談する

「共済金請求を代行する」

「これだけの共済金が絶対に出る」

「共済金で無料で雨漏り修理できる」

このようなトークを行う業者は悪質な業者である可能性が高いです。

少しでも怪しいと思ったら、こくみん共済(全労災)へ相談しましょう。

特に、共済金請求は、代行するものではなく、契約者本人が行うべきもので、必ず本人から連絡する必要があります。

また、共済金額を決めるのは、あくまでもこくみん共済(全労災)である点に留意してください。

身元の確かな信頼できる業者に依頼する

地元密着で、長年、雨漏り修理に関わっている雨漏り修理業者に依頼するようにしましょう。

突然訪問してくる業者の場合、身元がはっきりしないこともあります。身元がはっきりしていない業者は、工事代金を受け取った後は行方をくらましてしまうこともあるので注意しましょう。

また、複数の業者に相見積もりすることで、適正な工事相場を知ることも大切です。

まとめ

全国規模で展開している共済のうち、今回は全労済の「住まいる共済」を使って雨漏り修理や屋根修理が行えるかどうかについてご紹介しました。

損害の原因が加入している保障対象であると認められ、10万円を超える場合には保障対象となる可能性が高くなります。

しかし調査員や書類による審査に通る必要があり、必ずしも保障されるとは限らず、また保障額も加入プランや損害状況によって異なるので共済金を当てにしすぎた修理計画を立ててしまうと思わぬ出費に頭を悩ますことにもなりかねません。

共済金を使った雨漏り修理をお考えの方は、共済金や火災保険を使用した修理に慣れた業者だとスムーズに行えます。

共済金を謳い文句に契約を迫る業者も報告されており、全労済からも注意喚起がされています。甘い営業トークには注意してください。

雨漏り修理の達人では、実際にスタッフが事前に面談を行い、厳しい審査をクリアした優良業者が登録されています。

共済金を使った雨漏り修理をお考えの方はぜひ一度お近くの雨漏り修理の達人へとご相談ください。

お電話でのお問い合わせ

メールでのお問い合わせ

関連記事

お悩みや症状から類似の事例を探す

お悩みや症状から類似の事例を探す

行政書士からのコメント

雨漏り修理工事後に共済金を請求する場合は、修理工事開始前に、雨漏りの原因個所をしっかり写真撮影しておくことが大切です。

こくみん共済のサイトによると、写真の撮影のポイントは次の2点です。1.建物全景(異なる4方向からの写真)

2.被害箇所の周辺と詳細(被害箇所を入れた周辺と被害箇所の詳細がわかる写真)参考:火災・自然災害などの住宅被害によるご請求 | 共済・保障のことならこくみん共済また、共済金額は、修理業者の見積もりどおりに下りるとは限りません。

共済金を使った雨漏り修理に慣れている業者ならば、共済金額がいくらくらいになるか予想することもでき、その範囲で見積もりを出すことも可能です。

しかし、共済金額を決めるのは、あくまでもこくみん共済(全労災)です。

「必ず、共済金で全額賄うことができるから」と雨漏り修理工事を急かす業者には注意してください。